ارزش زمانی پول چیست؟

در علم اقتصاد و امور مالی، پول دارای ارزش است که با مرور زمان دچار تغییر میشود. درواقع پول در هر مقطع دارای ارزش فعلی است که با هر نرخ تنزیلی در پرداختها و یا دریافتهای بعد تغییر میکند. بر این اساس با کمک فرمولها و روشهایی اقدام به محاسبه ارزش پول در حال حاضر و آینده میکنند تا بتوانند ارزش پول را تبدیل به زمان های مختلف بکنند. در این مقاله به طور مفصل ارزش زمانی پول را بررسی میکنیم.

قبل از تعریف ارزش زمانی پول، به یک سوال ساده پاسخ دهید: اگر فردی بخواهد به شما 50 میلیون پول بدهد حاضرید این مبلغ را الان دریافت کنید یا یک سال آینده؟ قاعدتا پاسخ بیشتر افراد به این سوال دریافت 50 میلیون در زمان فعلی است. دلایلی که افراد میتوانند برای این موضوع بیاورند این است که :

قبل از تعریف ارزش زمانی پول، به یک سوال ساده پاسخ دهید: اگر فردی بخواهد به شما 50 میلیون پول بدهد حاضرید این مبلغ را الان دریافت کنید یا یک سال آینده؟ قاعدتا پاسخ بیشتر افراد به این سوال دریافت 50 میلیون در زمان فعلی است. دلایلی که افراد میتوانند برای این موضوع بیاورند این است که :

1) نقش تورم : یکی از دلایلی که افراد حاضر نیستند دریافت پول خود را عقب بیندازند، تورم میباشد. تورم یکی از عواملی است که به شدت باعث از دست رفتن ارزش پول در طول زمان خواهد شد و همین دلیل قانع کننده ای است که پول را زودتر دریافت کنیم.

2) عدم اطمینان به آینده: عدم اطمینان به دریافت پول پس از یکسال انتظار، باعث میشود که افراد ریسکگریز تمایل داشته باشند که هرچه زودتر، پول را دریافت کنند.

3) با دریافت پول در زمان فعلی امکان سرمایه گذاری برای شما فراهم میشود و می توانید ارزش پول خود را حفظ یا حتی آن را افزایش دهید.

4) در دیدگاه روانشناسی، انسانها تمایل دارند موارد مطلوب و رضایتبخش را سریعتر دریافت کنند و دریافت موارد ناپسند و نامطلوب را به تاخیر بیندازند. اگر 50 میلیون تومان را امروز دریافت کنید، میتوانید سریعتر نسبت به تهیه کالاها و خدمات مورد نیاز خود اقدام کنید. با دریافت این مبلغ پول در سال دیگر، باید تا یکسال از خرید تمام کالاهای دلخواه خود محروم شوید.

تعریف ارزش زمانی پول

ارزش زمانی پول (Time Value Of Money) که به اختصار TVM، گفته میشود، یعنی پولی که اکنون در اختیار دارید بهتر و با ارزشتر از پولی است که در آینده خواهید داشت. زیرا علاوه بر اینکه به شما توان و قدرت خرید و سرمایهگذاری را میدهد، بلکه با توجه به تورم بعدها این توان خرید را کاهش و موقعیتهای سرمایهگذاری الآن را نیز از دست خواهید داد.

ارزش فعلی چیست؟

در تئوری های مالی به ارزش پول در زمانهای مختلف، اسامی متنوعی اختصاص داده شده است. در محاسبات مالی، پول دریافت شده امروز را «ارزش فعلی» ( Present Value | PV) مینامند. ارزش فعلی، نشاندهنده ارزش مبلغ پول شما در حال حاضر است.

ارزش آتی چیست؟

«ارزش آتی» (Future Value | FV) نشاندهنده ارزش پول در دست شما در آینده است. با دو روش میتوان به محاسبه ارزش پول فعلی در آینده پرداخت. بسته به ساده یا مرکب بودن نرخ بهره تعلق گرفته به منابع مالی، ارزش آنها در آینده با ارزش فعلی آنها تفاوت خواهد داشت. به صورت کلی، تبدیل ارزش فعلی به ارزش آتی را «مرکب کردن» (Compounding) و تبدیل ارزش آتی به ارزش فعلی را «تنزیل» (Discounting) مینامند.

ارزش زمانی پول در آینده از جمع ارزش فعلی پول با نرخ بهره بدست میآید:

بهره + ارزش فعلی = ارزش آتی

اغلب تراکنشهای مالی شامل نرخ بهره مرکب میباشد، با این حال، بعضی از تراکنشهای مصرفکنندگان دارای «بهره ساده» (Simple Interest) هستند. با وجود نرخ بهره ساده، مبلغ بازپرداختی معادل اصل سرمایه به همراه بهره تعلق گرفته است. یعنی بهره تنها بر سرمایه اصلی یا مبلغ استقراضی وضع میشود. به عنوان مثال هزار تومان وجه نقد برای پنج سال با نرخ بهره ساده 10 درصد دارای ارزش آتی 1500 تومان است ولی همین مبلغ با نرخ بهره مرکب 10 درصد دارای ارزش آتی 1610.51 تومان است.

حتما این مقاله را مطالعه فرمایید: نرخ بهره چیست و انواع آن کدام است؟

محاسبه ارزش آتی پول

فرمول زیر یکی از اساسی ترین فرمول ها برای ارزش آتی پول میباشد. این فرمول به این معنی است ارزش آتی (FV) برابر است با ارزش فعلی پول(PV) ضربدر عامل رشد به توان مدت زمان(n)

FV = PV * ( 1+ r )n

روش محاسبه بالا برای زمانی مناسب است که مرکب شدن هر سال صورت بگیرد. اگر مرکب شدن را به صورت فصلی انجام دهیم، نرخ بهره تعلق گرفته برابر r/4 است و 4n دوره مرکب شدن در n سال رخ میدهد. به صورت مشابه، برای مرکب شدن ماهانه نرخ بهره تقسیم بر 12 میشود و دوره زمانی 12 برابر میشود. فرمول ارزش آتی پول بعد به صورت ماهانه:

FV = PV * ( 1 + r/12 )12n

مرکب شدن پول چگونه است؟

مرکب شدن پول چگونه است؟

برای درک بهتر تناوب مرکب شدن پول به مثال زیر توجه کنید. فرض کنید که سپردهای به مبلغ 100هزار تومان در بانک نگهداری میکنید که نرخ بهره مرکب سالانه آن برابر 16 درصد است و به صورت فصلی مرکب میشود. یعنی در انتهای فصل اول، مانده حساب به صورت زیر بدست میآید:

FV = 100000 (1+ (0.16/4) ) = 100000 + (1+0.04) =104000

مانده حساب در انتهای فصلهای دیگر را نیز با توجه به وضع شدن بهره بر مانده حساب، به روش مشابه بدست میآوریم.

FV= 104000 (1 + 0.04) =108160

FV= 108160 (1 + 0.04) = 112486.4

FV= 112486.4 (1 + 0.04) = 116985.8

در نتیجه، در انتهای سال اول، مانده حساب برابر 116985.8تومان است. توجه داشته باشید که هرچه تعداد دورههای مرکب شدن در یک سال، بیشتر باشد، ارزش زمانی پول در آینده زیادتر خواهد شد.

تنزیل چیست؟

از تنزیل برای تبدیل ارزش زمانی پول در آینده به ارزش فعلی آن استفاده میکنیم. در مواقعی، لازم است که ارزش فعلی پولی که در آینده به آن دست مییابیم را محاسبه کنیم. به همین علت، فرمول نگاشته شده در بالا را به شکل زیر مینویسیم.

PV = FV / (1+r)n

با فرمول بالا میتوانیم ارزش زمانی پول کسبشده در آینده را برای زمان فعلی بدست آوریم. «تنزیل» (Discount)، همان فرایند تبدیل ارزش آتی مبلغ به ارزش فعلی آن است. مفهوم تنزیل یکی از مباحث مهم در مدیریت مالی است زیرا امکان مقایسه بین ارزشهای فعلی پرداختیهای آتی را فراهم میآورد.

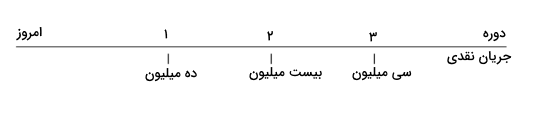

برای مثال، ارزش یک سهام به سود انتظاری آینده آن بستگی دارد. همچنین، ارزش یک اوراق قرضه، نشاندهنده ارزش فعلی نرخ بهره و بازپرداخت اصل مبلغ انتظاری اوراق قرضه در آینده است. سرمایهگذاری را در نظر بگیرید که در انتهای سال اول ۱۰ میلیون تومان، در انتهای سال دوم ۲۰ میلیون تومان و در انتهای سال سوم ۳۰ میلیون تومان پرداخت میکند. اگر نرخ تنزیل برابر ۵ درصد باشد، ارزش فعلی این سرمایهگذاری، امروز به چه میزان خواهد بود؟

در این مسئله باید هر کدام از جریانهای نقدی را به صورت جداگانه تنزیل کنیم تا ارزش فعلی سرمایهگذاری انجام شده، محاسبه شود.

به نقل از سایت کاریزما: (لینک مطلب)